D'ici 2030, près de 70% de tous les appareils cellulaires expédiés seront compatibles eSIM/iSIM, pilotés par des smartphones et des modules IoT cellulaires. La technologie peut améliorer l’efficacité des appareils tout en abaissant les coûts, la taille et la complexité.

L’eSIM n’est plus un sujet d’innovation incrémentale. C’est désormais un point de bascule stratégique pour les opérateurs. En quelques années, elle a déplacé le centre de gravité de la carte SIM, historiquement cœur du pouvoir telco vers des plateformes logicielles, des standards de sécurité et des acteurs capables d’orchestrer la connectivité à grande échelle.

Derrière la promesse d’agilité et de réduction des coûts se joue une question plus structurante : qui contrôle l’activation, la relation client et le cycle de vie de la connectivité ? Dans le grand public, l’eSIM accélère la digitalisation de l’onboarding et fragilise les modèles historiques face aux constructeurs et aux offres “SIMless”. Dans l’IoT, elle marque la fin du M2M tel qu’on le connaît et ouvre la voie à une connectivité programmable, pilotée par logiciel, intégrée aux plateformes cloud et aux systèmes industriels.

Pour les telcos, le risque n’est pas technologique. Il est stratégique. Ceux qui se contenteront d’exécuter des profils eSIM deviendront des fournisseurs de capacité. Ceux qui maîtriseront plateformes, sécurité, orchestration et intégration B2B reprendront la main sur la chaîne de valeur. C’est cette ligne de fracture que ce Telco Focus décrypte.

Pourquoi un Telco Focus maintenant ?

Parce que l’eSIM n’est plus un sujet technique. C’est un marché en recomposition, où se redéfinissent les rôles entre opérateurs, équipementiers, plateformes et géants du device. Comprendre qui contrôle quoi avec les standards, données, sécurité et expérience devient essentiel pour arbitrer les stratégies 2026–2030.

christopheromei.com

eSIM : le marché entre dans une phase stratégique pour les télécoms

Longtemps perçue comme une simple évolution de la carte SIM, l’eSIM est désormais un marché structurant pour les opérateurs. La convergence des usages grand public et IoT, la montée en puissance du provisioning à distance et la modernisation des cadres de sécurité transforment l’eSIM en levier industriel, commercial et stratégique.

Pour les telcos, l’enjeu n’est plus l’adoption, mais la maîtrise de la chaîne de valeur : plateformes, sécurité, expérience client et intégration avec les systèmes réseau, IT et cloud.

Un marché tiré par le B2C… mais structuré par le B2B

Côté B2C, l’eSIM est devenue un standard de fait sur les terminaux premium. Les constructeurs comme Apple, Samsung ou Google ont accéléré l’adoption en intégrant nativement l’eSIM dans smartphones, montres et tablettes. Cette dynamique pousse les opérateurs à repenser :

l’onboarding client,

les offres multi-profils,

la gestion du roaming et des offres “digital-first”.

Les acteurs télécoms historiques comme Orange, Vodafone, Telefónica, Deutsche Telekom y voient un moyen de réduire les coûts logistiques, d’accélérer l’activation et de reprendre la main sur l’expérience client face aux acteurs OTT.

Mais c’est côté B2B / IoT que la transformation est la plus profonde. La bascule progressive du M2M vers l’eSIM IoT (SGP.31/32) repositionne l’opérateur comme orchestrateur de connectivité programmable, capable de gérer à grande échelle des flottes industrielles, énergétiques ou logistiques.

Un écosystème industriel dense et stratégique

Le marché eSIM repose sur une chaîne d’acteurs spécialisés :

Normalisation & cadre de confiance : GSMA

Plateformes & orchestration : Giesecke+Devrient, Thales, IDEMIA

IoT connectivity players : Soracom, 1NCE, Transatel

Cloud & intégration : hyperscalers et plateformes edge qui viennent s’interfacer avec les stacks eSIM des opérateurs.

Un enjeu clé pour 2026 : sécurité, souveraineté et contrôle

La montée en puissance du schéma eSA, la fin des approches transitoires M2M et l’exigence de profils de protection stricts déplacent l’avantage compétitif vers les acteurs capables de combiner scalabilité, conformité et résilience. Dans ce contexte, l’eSIM devient aussi un sujet de souveraineté numérique, notamment pour l’IoT critique et les services à haute valeur.

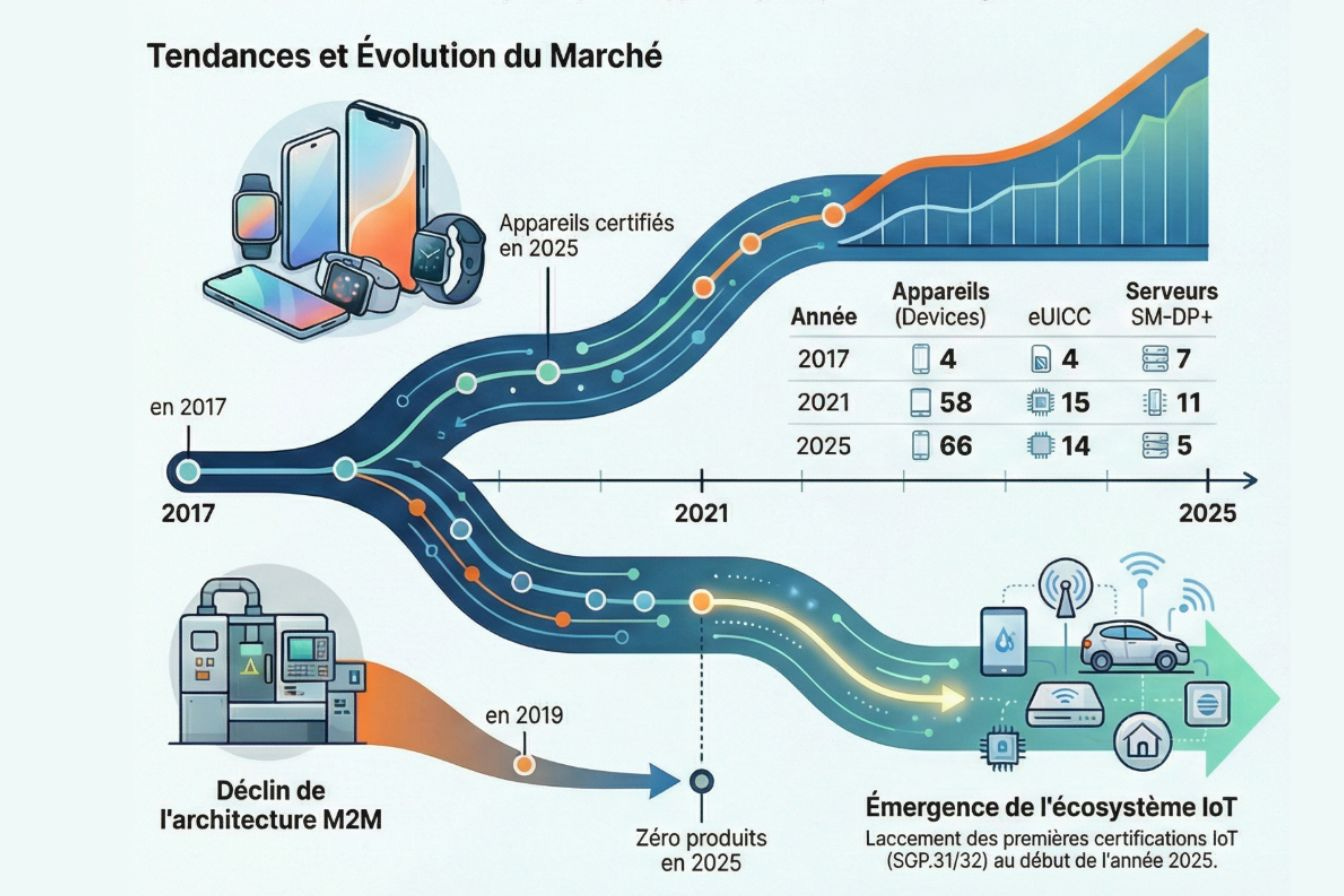

Quelles tendances majeures différencient l’adoption des technologies eSIM grand public et M2M ?

L’analyse du marché révèle des trajectoires opposées et des dynamiques de certification distinctes entre l’eSIM grand public (Consumer) et les technologies M2M (Machine-to-Machine). Voici les tendances majeures qui différencient ces deux secteurs :

1. Dynamique de croissance vs Déclin

• Expansion du marché grand public : Le segment grand public affiche une forte tendance à la hausse, particulièrement pour les produits de type “Device” (appareils), passant de seulement 4 produits certifiés en 2017 à 66 en 2025. Les smartphones et les modems sont les principaux moteurs de cet écosystème.

• Déclin du segment M2M : À l’inverse, le marché M2M a connu un pic précoce en 2018-2019 avant d’entamer une phase de déclin continu à partir de 2022. Les produits eUICC (la puce physique) pour le M2M étaient même absents des nouvelles certifications en 2024 et 2025, suggérant que cette architecture pourrait être remplacée par de nouvelles solutions ou qu’elle a atteint une maturité sans renouvellement.

2. Modernisation de la sécurité et des certifications

• Adoption rapide du schéma eSA pour le grand public : Le schéma de sécurité eSA (eUICC Security Assurance), introduit en 2022 pour simplifier et accélérer la certification logicielle, est largement adopté dans le secteur grand public (31 applications) et hybride Consumer/IoT (24 applications).

• Stagnation du M2M sur les méthodes héritées : Le segment M2M repose encore majoritairement sur des méthodes de conformité transitoires ou anciennes. À ce jour, aucun produit eUICC M2M n’a adopté les nouveaux schémas de certification plus robustes comme l’eSA ou l’EUCC, ce qui souligne un manque de nouveaux designs de produits dans ce secteur ces dernières années.

3. Diversité des produits et cas d’usage

• Hétérogénéité des terminaux grand public : Le marché “Consumer” se diversifie avec une multitude d’appareils : smartphones, modems, ordinateurs connectés, tablettes et montres intelligentes. La technologie eUICC y est valorisée pour sa flexibilité, permettant à une seule solution logicielle d’être intégrée dans divers types d’appareils.

• Infrastructure stable mais vieillissante pour le M2M : Les composants M2M (SM-DP et SM-SR) montrent des trajectoires de déploiement identiques, ce qui indique qu’ils sont généralement déployés ensemble comme des solutions intégrées. Leur déclin suggère une infrastructure mature qui ne prend plus d’expansion, possiblement au profit de l’architecture IoT plus récente.

4. Évolution des spécifications techniques

• Grand Public : Les versions SGP.22 V2.2 et V2.2.2 restent les plus utilisées en raison de leur stabilité, mais on observe une transition croissante vers les versions plus récentes comme la V2.5 (32 produits en 2025) pour intégrer de nouvelles fonctionnalités.

• M2M : Le secteur reste dominé par la version V3.2, utilisée depuis 2019. Bien que la série 4.x commence à émerger progressivement, elle n’a pas encore surpassé la dominance historique des versions 3.x.

Innovation avec l’eSIM

1. L’émergence de l’eUICC intégré (ieUICC)

Une innovation majeure réside dans l’évolution de la forme physique du composant sécurisé. Cette technologie permet d’intégrer les fonctionnalités de l’eSIM directement dans le processeur principal ou un module de l’appareil, favorisant une conception encore plus compacte, une sécurité accrue et une réduction des besoins en maintenance physique.

Un cas emblématique est l’évolution des smartphones haut de gamme récents, notamment chez Apple. À partir de certaines générations d’iPhone destinées au marché nord-américain, la carte SIM physique a disparu au profit d’une eSIM entièrement intégrée, avec une forte intégration des fonctions de sécurité dans l’architecture du terminal.

Même si Apple ne communique pas publiquement sur le terme “ieUICC”, le principe est clair côté industriel :

la fonction SIM n’est plus un composant distinct accessible sur la carte mère,

elle est étroitement intégrée au Secure Enclave et au processeur principal,

le provisioning, la gestion des profils et la sécurité sont totalement pilotés par logiciel.

Ce que cela change concrètement

Design plus compact : suppression du tiroir SIM, meilleure étanchéité, plus d’espace pour batterie ou capteurs.

Sécurité renforcée : clés d’abonnement stockées dans un environnement matériel sécurisé, très difficilement attaquable.

Onboarding 100 % digital : activation opérateur, portabilité et multi-profils sans interaction physique.

Pour les telcos, cela signifie une perte définitive du support physique, mais aussi une opportunité : reprendre la main sur l’expérience d’activation et les offres eSIM natives, sans logistique SIM.

2. Le nouveau cadre technologique dédié à l’IoT

L’innovation la plus structurante pour l’avenir industriel est la finalisation début 2025 des spécifications SGP.31/32 V1.2 dédiées à l’IoT. Ce cadre introduit des capacités inédites :

• L’eIM (eUICC Remote IoT Manager) : Un nouveau type de produit agissant comme un gestionnaire à distance pour les flottes d’objets connectés.

• Activation immédiate : La possibilité d’activer un profil par défaut via le serveur SM-DP+ dès la première mise sous tension.

• IoT Minimal Profile : Un profil optimisé pour les appareils aux ressources mémoires limitées.

• Mécanismes de résilience : L’introduction de profils d’urgence et de mécanismes de secours (Fallback Mechanism) pour garantir la connectivité en cas de panne.

3. Modernisation de la sécurité avec le schéma eSA

Le schéma eSA (eUICC Security Assurance), lancé en 2022, représente une innovation procédurale majeure pour les développeurs de logiciels. Contrairement aux méthodes traditionnelles plus lourdes, l’eSA offre :

• Un processus de certification plus agile et rapide, spécifiquement conçu pour suivre le cycle de développement rapide des logiciels eUICC.

• Une évaluation indépendante et une validation globale qui répondent aux attentes de sécurité tout en réduisant les délais de mise sur le marché.

• Une adoption déjà forte pour les architectures hybrides Consumer/IoT.

4. Convergence et fonctionnalités logicielles avancées

Les versions récentes des spécifications (comme SGP.22 V2.5 pour le grand public) intègrent des fonctionnalités optionnelles qui enrichissent les usages :

• LPAd (Local Profile Assistant on Device) : Désormais présent dans 280 types d’appareils, il permet une gestion plus fluide des profils par l’utilisateur final.

• Convergence des plateformes : Les serveurs SM-DP+ évoluent pour devenir des infrastructures multi-usages capables de servir simultanément les segments grand public et IoT.

• Services à valeur ajoutée : L’intégration de fonctionnalités NFC et MIFARE for Mobile (M4M) permet d’utiliser l’eSIM pour des services de paiement ou de transport.

Deutsche Telekom franchit une étape clé en autorisant le transfert d’une eSIM entre Android et iOS, supprimant une limite historique de portabilité. Jusqu’ici cantonné à un même écosystème, le changement de smartphone devient désormais fluide, sans application dédiée ni démarche administrative. Le processus s’appuie sur le standard international GSMA TS.43, garantissant sécurité, contrôle des droits et compatibilité des offres. Réalisée directement depuis les réglages du nouvel appareil, la migration transfère numéro et forfait en toute transparence. Cette innovation, fruit d’une collaboration industrielle, positionne l’Europe comme moteur de l’expérience eSIM et préfigure une mobilité numérique plus ouverte et centrée utilisateur.

L’écosystème eSIM est transversal

il combine telcos traditionnels, plateformes de sécurité / provisioning et marketplaces eSIM retail B2C/B2B, avec une compétition croissante entre acteurs « pure-play » et opérateurs historiques.

En Europe, l’innovation est portée à la fois par les telcos historiques et les fournisseurs de plateformes (G+D, Thales, IDEMIA, Arm/Kigen).

Aux États-Unis, la dominance reste opérateur-centrée pour le grand public, complétée par des fournisseurs IoT et plateformes globales.

En Chine/APAC, la dynamique est mixte : grands opérateurs nationaux, OEM locaux favorisant l’intégration eSIM, et plateformes globales cherchant à pénétrer le marché.

🎖️ Europe – acteurs eSIM clés

Télécoms / MNO / MVNO

Deutsche Telekom – adoption eSIM dans plusieurs marchés européens.

Vodafone – support eSIM sur services grand public et IoT.

Orange – opérateur historique avec offres eSIM.

Telefonica – eSIM intégré dans plusieurs pays européens.

Plateformes & Fournisseurs technologiques

Giesecke+Devrient – plateforme de provisioning eSIM, l’un des leaders mondiaux.

Thales – gestion eSIM/eUICC, sécurité.

IDEMIA – solutions eSIM pour IoT et consumer.

STMicroelectronics, NXP Semiconductors, Infineon Technologies – puces et éléments sécurisés eSIM.

Arm Limited – technologies de sécurité eSIM par écosystème.

Kigen – spin-out Arm spécialisé eSIM/iSIM.

MVNO / eSIM retail & travel

Holafly – eSIM pour voyageurs/consommateurs.

Airalo – marketplace eSIM mondiale.

Transatel / Ubigi – eSIM global pour automobiles et mobilité connectée (ex: partenariat avec MINI).

🇺🇸 États-Unis – acteurs eSIM dominants

Telcos & opérateurs

AT&T – adoption eSIM pour mobiles et IoT.

Verizon – support eSIM sur grand public (top 3 opérateurs US).

T-Mobile US – adoption eSIM et plans multi-profil.

Plateformes & Fournisseurs technologiques

KORE Wireless – gestion IoT / eSIM global.

Sierra Wireless – modules IoT avec eSIM intégré.

eSIM consommateurs & distribution globale

Airalo – base importante d’utilisateurs globaux depuis les États-Unis.

Holafly – forte présence eSIM mondiale, incluant marché US/EU.

OEM & modules

Cavli Wireless – modules IoT embarqués eSIM / connectivité célulaire.

🇨🇳 Chine / APAC – acteurs eSIM et contextes spécifiques

Grand opérateurs télécoms chinois

China Mobile – acteur majeur national (déploiement eSIM en progression via régulation).

China Telecom – approbation pour services eSIM par régulateurs.

China Unicom – support eSIM pour certains appareils/segments.

Constructeurs & OEM eSIM

Huawei – intégration eSIM dans appareils & IoT (fort ancrage marché chinois).

Xiaomi / OnePlus – adoption eSIM dans certains modèles et expansion APAC.

Plateformes & solutions APAC influentes

NTT DOCOMO (Japon) – eSIM consumer / IoT leader en APAC.

Singtel (Singapour) – offre eSIM régionale / roaming renforcé.

Emnify – connectivité eSIM IoT multi-réseaux global, opérant aussi en Chine/APAC.

FAQ

1) Quelle est la structure de coûts réelle de l’eSIM vs une SIM physique ?

Un opérateur économise surtout sur la logistique (fabrication, stockage, distribution, remplacement). Le gain unitaire reste modeste (quelques euros par ligne), mais devient significatif à grande échelle. Les coûts se déplacent vers les plateformes eSIM, l’IT et la cybersécurité.

2) Pourquoi existe-t-il une résistance culturelle et comportementale à l’eSIM ?

Dans certains marchés, la SIM reste un objet de contrôle, de confiance et de transfert physique. L’eSIM bouleverse les habitudes commerciales (retail, SAV), le sentiment de propriété et la visibilité client. Cette résistance est souvent plus organisationnelle que technologique.

3) Quel ROI pour les entreprises adoptant l’eSIM IoT ?

Le ROI provient de la réduction des coûts d’intervention terrain, du provisioning à distance, de la flexibilité multi-opérateurs et d’une meilleure résilience réseau. Il est particulièrement fort dans la logistique, l’énergie et l’industrie, avec des gains mesurables dès les premiers déploiements à grande échelle.

4) Quelles tensions géopolitiques entourent l’eSIM (USA / Chine / Europe) ?

L’eSIM devient un point stratégique de contrôle des infrastructures. Les États-Unis privilégient l’extraterritorialité juridique, la Chine l’intégration verticale, et l’Europe cherche un équilibre entre souveraineté, standards ouverts et dépendance industrielle.

5) Les États peuvent-ils réellement “couper” la connectivité eSIM ?

Oui, via les opérateurs, les plateformes de gestion eSIM et les obligations réglementaires. L’eSIM facilite même certaines actions (désactivation à distance). La différence clé n’est pas la capacité de coupure, mais sa granularité, sa rapidité et sa traçabilité juridique.

6) Quel rôle joue la cryptographie post-quantique pour l’eSIM ?

L’eSIM repose sur des clés à longue durée de vie. L’arrivée du quantique menace ces fondations. La cryptographie post-quantique devient critique pour sécuriser le provisioning, l’identité des objets et les mises à jour OTA, notamment pour les équipements industriels déployés sur 10 à 20 ans.

7) Quelles startups disruptent aujourd’hui le secteur eSIM ?

Les startups se positionnent sur trois axes : plateformes eSIM cloud-native, orchestration multi-opérateurs et sécurité avancée. Elles challengent les acteurs historiques sur l’agilité, les coûts et l’intégration API, souvent en ciblant l’IoT, l’automobile et les devices connectés globaux.

Sources principales : GSMA / servicesmobiles.fr / Wikipedia / christopheromeidotcom.

Si certaines données ou chiffres comportent des imprécisions, n’hésitez pas à me les signaler afin que je puisse les corriger rapidement et garantir l’exactitude de l’analyse.

👉 Vous aimez ce Telcos Focus ? Partager-la à un collègue.

🎧 À écouter sur toutes vos applis de podcasts : “Le Garage des Telcos” [3 saisons]

🌐 Retrouvez notre newsletter chaque jeudi ICI

💼 Pour les offres de veille stratégique ou consulting Telcos → [contact pro]